EN

EN

ภาพรวมการส่งออกเครื่องยึดของจีนในช่วงสามไตรมาสแรกของปี 2024

มุมมองข้อมูลการส่งออกผลิตภัณฑ์ยึด: ความท้าทายในอุตสาหกรรมยึด

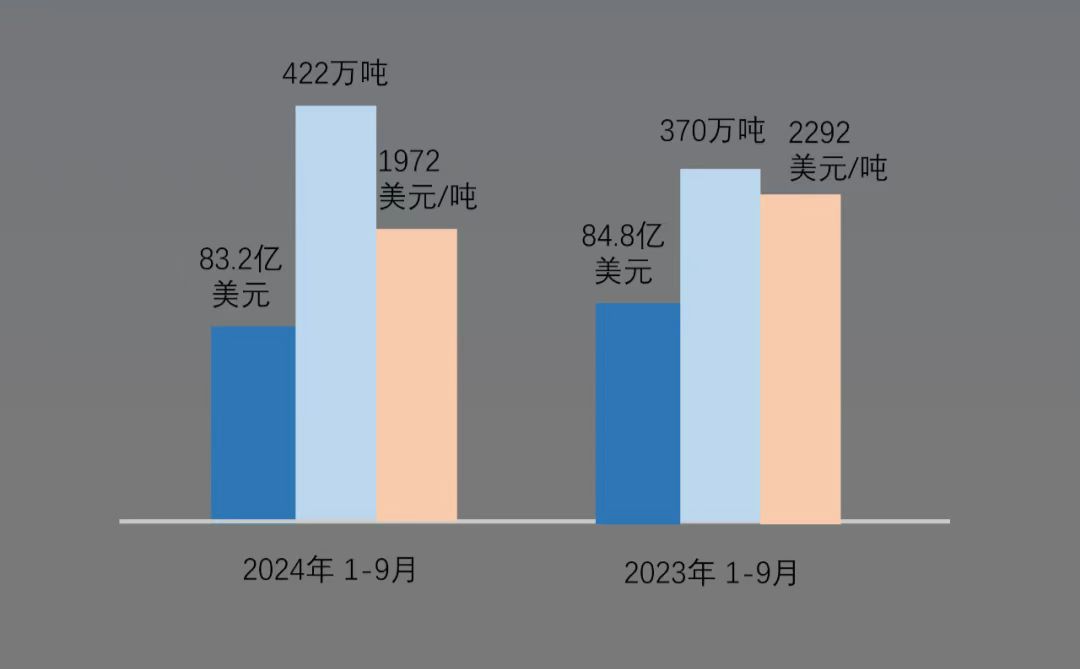

ตามข้อมูลจากกรมศุลกากรจีน สถานการณ์การส่งออกอุปกรณ์ยึดติดในช่วงสามไตรมาสแรกของปี 2024 มีดังนี้:

- มูลค่าส่งออกอุปกรณ์ยึดติดรวมในช่วง 2024 ไตรมาสแรกของปี 8.329 อยู่ที่ 1.8 ล้านเหรียญสหรัฐฯ ลดลง 2023% เมื่อเทียบกับช่วงเดียวกันของปี XNUMX

- ปริมาณการส่งออกอยู่ที่ประมาณ 4.222 ล้านตัน เพิ่มขึ้น 14.2% จากสามไตรมาสแรกของปี 2023

- ราคาต่อหน่วยเฉลี่ยต่อตันลดลง 14% เมื่อเทียบกับช่วงเดียวกันในปี 2023

โดยรวมแล้ว การเติบโตทางเศรษฐกิจโลกที่ชะลอตัวส่งผลให้ความต้องการตัวยึดที่มีมูลค่าสูงในหลายประเทศลดลง นอกจากนี้ ราคาของวัตถุดิบขั้นต้น เช่น เหล็กและโลหะที่ไม่ใช่เหล็กที่ลดลงยังเป็นปัจจัยสำคัญที่ทำให้ราคาเฉลี่ยต่อตันลดลงด้วย

สถานการณ์การส่งออกอุตสาหกรรมเครื่องยึดของจีนในช่วงสามไตรมาสแรกของปี 2024

| มูลค่าการส่งออก (ดอลลาร์สหรัฐ) | ปริมาณการส่งออก (ตัน) | ราคาเฉลี่ยต่อตัน | |

|---|---|---|---|

| มกราคม - กันยายน 2024 | 8,329,548,646.00 | 4,222,520.09 | 1,972.65 |

| มกราคม - กันยายน 2023 | 8,479,822,977.00 | 3,698,182.49 | 2,292.97 |

| YoY | -1.8% | + 14.2% | -14.0% |

ประเทศผู้ส่งออกหลักในช่วงสามไตรมาสแรกของปี 2024

| ประเทศส่งออก | ปริมาณการส่งออกในสามไตรมาสแรกของปี 2024 (USD) | เทียบกับสามไตรมาสแรกของปี 2023 |

|---|---|---|

| ประเทศสหรัฐอเมริกา | 1,245,534,765.00 | 8.6% |

| เวียดนาม | 411,571,625.00 | 15.7% |

| รัสเซีย | 409,856,467.00 | 15.3% |

| ประเทศเยอรมัน | 363,904,157.00 | -0.3% |

| ญี่ปุ่น | 315,035,378.00 | -4.5% |

| เกาหลีใต้ | 281,387,085.00 | -25.0% |

| เม็กซิโก | 259,594,707.00 | 0.8% |

| อินเดีย | 250,046,039.00 | -18.9% |

| ประเทศไทย | 243,932,200.00 | -12.5% |

| ซาอุดิอาราเบีย | 230,819,667.00 | -15.6% |

| บราซิล | 205,662,548.00 | 18.6% |

| อิตาลี | 192,652,924.00 | 14.4% |

| โปแลนด์ | 138,644,819.00 | 21.6% |

| สิงคโปร์ | 129,730,329.00 | 12.4% |

เศรษฐกิจโลกที่ได้รับผลกระทบจากความต้องการโดยรวมสำหรับตัวยึดได้ชะลอตัวลง อย่างไรก็ตาม การส่งออกไปยังสหรัฐอเมริกากลับเพิ่มขึ้นในทิศทางตรงกันข้าม เนื่องจากปัจจัยทางภูมิรัฐศาสตร์ รัสเซียยังคงเติบโตอย่างมีนัยสำคัญ และเวียดนามยังคงเติบโตอย่างต่อเนื่องเนื่องจากสถานะทางผ่านทางการค้า ในเอเชีย ญี่ปุ่นและเกาหลีใต้พบว่ามีการเติบโตลดลงอย่างมากเนื่องจากการผลิตในประเทศที่อ่อนแอ ในขณะที่อินเดียค่อยๆ สร้างห่วงโซ่อุตสาหกรรมของตนเอง ทำให้ความต้องการนำเข้าตัวยึดจากจีนลดลง คาซัคสถานและประเทศอื่นๆ ในเอเชียกลางยังคงเป็นจุดที่มีการเติบโตสูง ทั้งนี้ ประเทศในกลุ่มอาเซียน ยกเว้นฟิลิปปินส์และไทย พบว่ามีการเติบโตโดยเฉพาะกัมพูชา โดยมีอัตราการเติบโตโดยรวมมากกว่า 20% ในยุโรป ศูนย์กลางการผลิตแบบดั้งเดิม เช่น เยอรมนีและฝรั่งเศส ยังคงมีเสถียรภาพ ในขณะที่ประเทศในยุโรปกลางและตะวันออก เช่น โปแลนด์และสาธารณรัฐเช็ก ซึ่งมีความสัมพันธ์ทางเศรษฐกิจและการค้าที่ใกล้ชิดกับจีนในช่วงหนึ่งหรือสองปีที่ผ่านมา พบว่ามีการเติบโตอย่างมีนัยสำคัญ

สถานการณ์การส่งออกของจังหวัดหลักในช่วง 2024 ไตรมาสแรกของปี XNUMX

| จังหวัด / เมือง | มูลค่าการส่งออกในช่วง 2024 ไตรมาสแรกของปี XNUMX (USD) | การเปลี่ยนแปลงจากสามไตรมาสแรกของปี 2023 |

|---|---|---|

| จังหวัดเจ้อเจียง | 3,272,113,363.00 | 4.5% |

| มณฑลเจียงซู | 1,039,452,472.00 | -0.5% |

| มณฑลกวางตุ้ง | 840,267,410.00 | 2.7% |

| มณฑลซานตง | 718,110,716.00 | -16.0% |

| เซี่ยงไฮ้ | 693,289,289.00 | 3.4% |

| เหอเป่ย์จังหวัด | 385,719,583.00 | 0.7% |

| เทียนจิน | 223,540,892.00 | 0.8% |

| จังหวัดฝูเจี้ยน | 214,733,354.00 | -18.3% |

| เขตปกครองตนเองซินเจียงอุยกูร์ | 130,331,187.00 | 28.2% |

| เขตปกครองตนเองกวางสี | 120,075,010.00 | 27.3% |

| มณฑลอานฮุย | 116,192,286.00 | 3.9% |

| มณฑลเสฉวน | 109,114,649.00 | 9.3% |

| ปักกิ่ง | 99,653,342.00 | 14.1% |

| จังหวัดหูเป่ย | 70,359,393.00 | -26.4% |

มณฑลเจ้อเจียงและเจียงซูยังคงรักษาตำแหน่งผู้นำใน 16 มณฑลที่ส่งออกสินค้ามากที่สุด แต่มณฑลกวางตุ้งแซงหน้าซานตงขึ้นมาอยู่อันดับที่ XNUMX มณฑลซานตงประสบกับปัญหาการส่งออกที่ลดลงอย่างมาก โดยลดลงถึง -XNUMX% ในขณะเดียวกัน ซินเจียงยังคงเติบโตอย่างรวดเร็ว เนื่องจากได้รับประโยชน์จากการค้าที่เฟื่องฟูกับเอเชียกลาง มณฑลทางใต้ กวางสีก็เติบโตอย่างแข็งแกร่งเช่นกัน ซึ่งสอดคล้องกับความสัมพันธ์ทางเศรษฐกิจและการค้าที่เพิ่มขึ้นระหว่างจีนและเวียดนาม (ข้อมูลทั้งหมดมาจากกรมศุลกากรของจีน)